■基础概念解读 高净值人群:个人资产600万元以上的人群; 资产:包括个人拥有的实物资产和金融资产,实物资产包括自住房产、投资性房产等,金融资产包括股票、基金、债券、存款、保险等。 ■重要概念:心灵投资

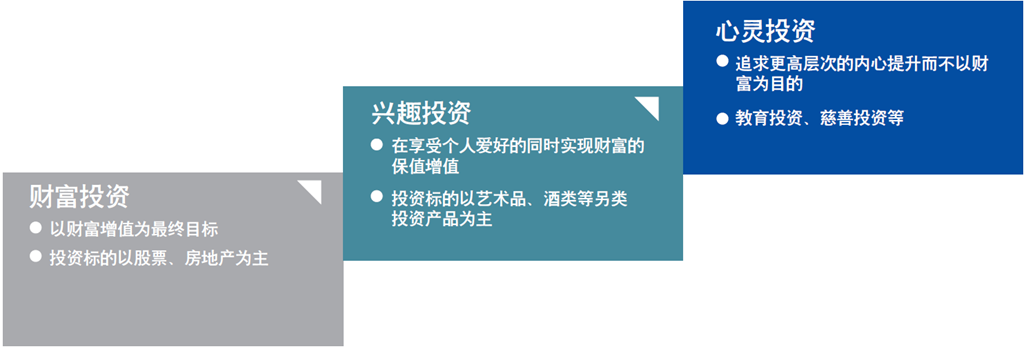

高净值人群的投资,可以分为财富投资、兴趣投资和心灵投资三个层次。心灵投资目的是带来心灵的成长和内心的满足,没有直接金钱回报,而在于个人心灵的充实和幸福感的提升。 高净值人士在消费行为中开始思考精神价值和生命的本质,这直接影响了他们的投资思维和行为,心灵投资由此而生。很多高净值人士继续发展的目标开始转向心灵富足,这种转变改变了人生格局,财富从健康到安全,从安全到自主,从自主到自由,对心灵自由的追求体现在心灵投资之上。 心灵投资异于商业投资,因为投资的价值不再追求冰冷的利润结果,而是获得有温度的心灵满足。主要包括社会责任、教育、健康、保险、旅游等领域,代表了社会未来的发展趋势。 ●点评: 简单说就是不仅研究有钱人怎么花钱,更要研究怎么花才爽,即内心的动机,才能有针对地制定合适的保险产品和营销策略。 ■喜好倾向性: ●健康(88%)、旅游(79%)和教育(66%)是高净值人群所普遍认可的投资领域; ●女性对教育的诉求高于男性; ●1/4 的高净值人群会选择信仰,男性的比例远高于女性;信仰需求与年龄、资产级别成正比。 ●点评: 跟有追求的有钱人,谈资产增值保值太俗!聊养生、冷门旅游地、贵族学校、进修、慈善、“主义”等话题,才会让人高看一眼。 ■高净值人群什么样,TA们在哪儿? ●轮廓: ►平均38 岁,31-45

岁过半; ►男性6 成; ►44% 硕士及以上或EMBA; ►财富最大来源于金融、股权投资; ►平均拥有3 辆车,4

块表; ►年均假期18.5 天,休闲时喜欢旅游、看书和品茶; ►7 成会定期体检,6 成不抽烟; ►6 成喝酒,其中4成青睐红酒; ►日均睡眠6.2 小时,周末7.0 小时; ►房地产、股票位居投资前2位; ►互联网——尤其是微信,是首选信息渠道,其次是平面媒体; ►愿意通过纳税、环保体现企业家社会责任。 ●点评: 对销售触点的要求较高,包括综合素质、知识结构、社会阅历、职业素养等,否则将难以对话。 ■数量和分布 ►约290 万,未来3 年可达335 万。

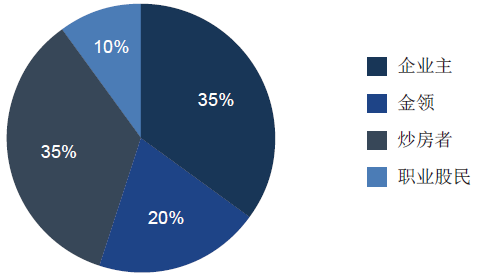

►地区分布:华东最高达44%,华北23%,华南占18%,其余总和仅占15%。 ►职业:

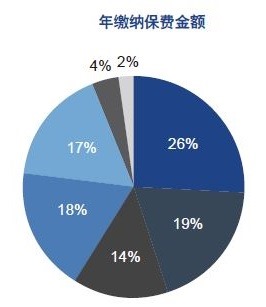

■健康投资首选金融产品:健康保险 高端医疗保险提供保障额度高、不限定医院、不限定医疗服务项目、直接赔付等服务,突破了基本医疗保险就医医院、用药范围的限制,一般可在特需门诊、私立医疗机构就诊,甚至包括外资医院的医疗及生育费用、国际医疗保险甚至报销境外就医费用。 ●点评: 目前,国内高端健康保险寄望于现有单一渠道无法改善窘境。可以调整策略,如:捆绑其它金融产品、借道高净值人群能接受的异业渠道、讲产品和品牌定位于服务而非保险…… ■投保现状 ►3/4 高净值人群已为自己和家人买保险,年均保费13172 元,2万元以下者高达77%; ►72%人群首选健康医疗保险,45%青睐国际保险机构; ►未来一年内半数高净值人群计划购买保险。

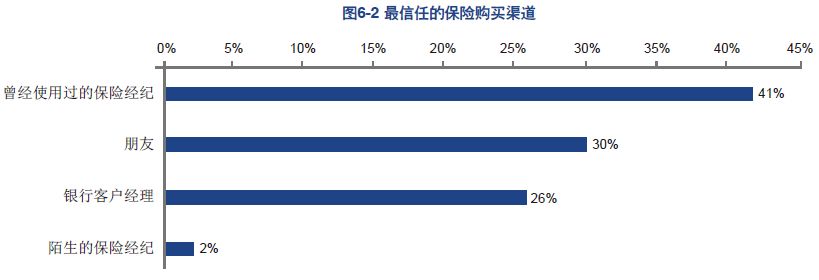

●点评: 黄金市场。对保险理念的认知和接受程度好,但人均保费过低;单靠产品和现有的营销策略,无法撼动这个市场。 中资当自强,需要全面优化“产品”+“营销”+“服务”+“渠道”+“品牌”,否则将沦为外资打工仔。 ■销售中,“关系”和“实力”谁更重要? 购买保险时,曾经使用过的保险经纪最受信任,比例超过4成,3成信任朋友,还有1/4信任银行客户经理。银行仍是重要的信息渠道,也是购买渠道,尤其受到男性、年龄略长人群青睐。

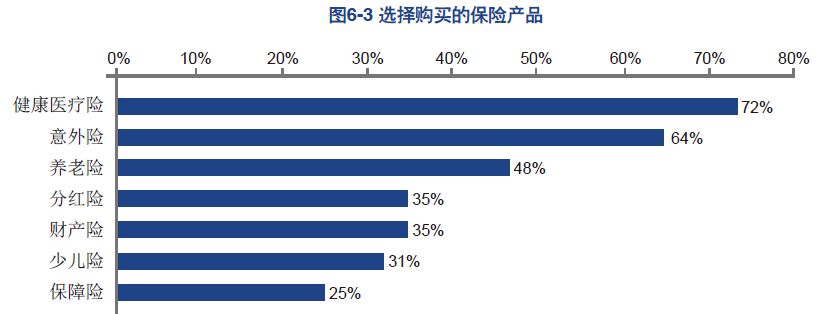

●点评: 很多人想当然认为“关系营销”仍然是销售的制胜法宝,但在高端私人群体中,数据显示“实力+关系”更胜一筹。这个实力包含两方面的含义:专业能力和服务水准。 银行的私人财富管理渠道,将是搞定大叔的重点渠道! ■高净值人群眼中,保险就是保障 健康医疗保险最主要占72%,意外险(64%)和养老险(48%)次之。资产级别越高的高净值人群购买保险类型更多样化,在保障险、意外险、分红险、财产险上的比例明显较高。

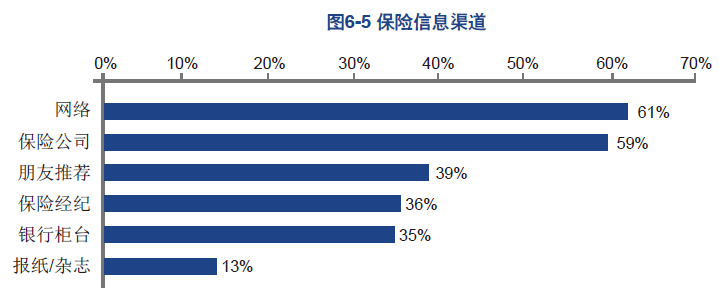

●点评: 与全行业产品结构差异较大,分红等带有储蓄、理财性质的产品,并未成为高净值人群首选。保险,仍然是提供基础保障的金融工具,而不是替代其他理财工具、创造投资收益的。 这一点值得行业反思:是要顺从民意、该干啥干啥,还是扭转有钱人的观点、让有钱人相信保险投资收益好? ■渠道:“人”的危机 在购买保险产品时,网络(61%)和保险公司(59%)是最主要的信息渠道。相比传统的保险销售,网络保险更加透明,客户可以更好的比对,从而降低退保率。其次是朋友推荐(39%)、保险经纪(36%)和银行柜台(35%)。

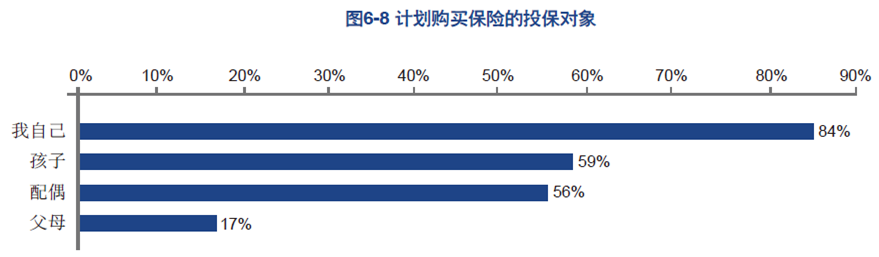

●解读: 高净值人群的信息资源丰富,知识结构高于以“人”为主的销售渠道,形成信息获取的“剪刀差”,居于优势地位。互联网先于保险公司,成为信息获取的首选渠道并不出奇,需要全行业反省自己做错了什么。 该报告结论与“代理人在高端人群中有优势”的一般认识持相反意见。在高净值人群中,以“人”为主的渠道,其“市场教育+信息传递+交易完成”三大职能逐步弱化,而“网络+直销”将渐次上位,这对寄望于在高端人群中获得生存空间的代理人来说,是巨大的挑战。 ■首选保障对象:自己 超8 成高净值人群投保首选自己,不到6成首选孩子和配偶。资产级别越高,为家人买保险比例越高。

●点评: 给自己买保险,与道德无关,而是反映了正确的保险观念:优先保障家庭支柱。越有钱越考虑家人的趋势告诉我们:产品和客户接触的策略不能一成不变,以体现家庭在“心灵投资”中的重心。 ■新机会: 高净值人群的平均不足40岁,其下一代尚未自立,未考虑下一步资产配置。如今高净值人群通过保险实现资产转移的比例很低,因此开发高端保险计划,比如财富保障和财富传承,将会更有利于保险市场的开发。 ■总体结论: 上述结论,仅基于对保险部分的解读。整体策略需要结合完整的报告内容。 ●壮年社会精英阶层,是每个社会中最具吸引力的消费群体,获取这个阶层的认可,对于现有的保险行业来讲,挑战大于其他行业。 ●高净值人群追求自我实现和受人尊重,目标高于一般大众的社交归宿、安全保障等。如何在这个层次上与其产生心灵共鸣,需要全行业共同思考,绝不能停留在产品、渠道、营销层面,而需要在品牌、文化等层面顶层重塑。 ●外企挑战中资、新媒体渠道挑战传统渠道,在这个群体中更为明显。保险公司需要思考战略布局和走向,用原有的人海战术扑向所有客户群体,注定失败。 ●除了拥有财富,成熟高净值人群的理财观、道德观仍然秉持传统,这一点需要所有从业者心中有数。 《2014中国高净值人群心灵投资白皮书》全文下载 版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领 |

路过

路过  雷人

雷人  握手

握手  鲜花

鲜花  鸡蛋

鸡蛋

最新评论