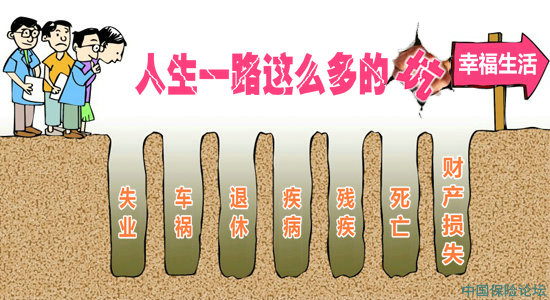

有人说,活着就是一场马拉松,你想跑出不一样的精彩,就得躲开脚下的各种坑。

坑.失业

●后果:带来经济损失,家庭收入无保障。 ●解决:个人可重新找工作或是领取失业保险金。

坑.车祸

●后果:造成经济损失,额外费用上升。

●解决:个人可购买车险或意外险来弥补损失。

坑.退休

●后果:造成收入降低,储蓄消费能力不足,生活品质不保。

●解决:个人可增加储蓄、投资或是业余工作来弥补收入,或是投保退休与养老保险。

坑.疾病

●后果:造成收入损失或灾难性的住院开支。 ●解决:个人可增强健康行为或是投保健康险转嫁风险。

坑.残疾

●后果:造成收入损失、开支增加(或永久性负担)。 ●解决:个人应加强家庭安全防范措施,比如增加储蓄和投资来应对,投保残疾险或意外险来转嫁风险。

坑.死亡

●后果:造成收入损失,父母可能无人赡养,孩子可能无人照顾。

●解决:个人可提前做好遗产规划或是投保人寿保险。

坑.财产损失

●后果:带来的经济冲击是财产毁损的修补成本,影响正常生活。

●解决:个人应对财产修补,做维护安全计划,比如家财险或是房屋保险等。

保险是种安全感

理财是理一生的财,如果没有保险规划,财务的安全性就打上了问号。这就是保险的价值所在。 一般而言,最常见的风险可以分为人身风险、财产风险和责任风险。 风险管理作为财务规划的重要组成部分,而处理风险最常用的方法就是把风险转移,即通过保险,把风险转嫁给保险公司。 保险涉及财产和人,针对财务上不确定性和无法预期的经济损失提供保障。虽然保险产品种类繁多,但它们都有一个共同的特征,那就是保险可以令你有一种安全感。

该是时候投保了

●家庭要有备付金,以便应对意外、急病、子女教育储蓄金等长期规划和突发事件。 越是钱比较少的年轻人或者经济基础比较薄弱的家庭,理财基础尤为重要,每个月都要留有一定备用金(3到6个月的生活储备)。 ●在医疗、意外、养老和子女方面,通过购买保险,搭建牢固的理财基础。 现在城镇农村均实现了基本的社会保险和医疗保险覆盖,但是基本医疗费用报销比例不高,就需要自己购买补充商业医疗保险,那样一般的病基本上就覆盖了。有经济能力或经济能力提升后,需要再购买一些大病险,以应对重大疾病。 ●资产配置方面。 很多人资产过于集中,比如楼市好的时候,拿出90%的钱去投房子;股市好的时候,又拿出90%去投股票。资产过于集中,应对风险能力就会降低,一旦集中的某类资产价格出现较大波动,对于个人和家庭的打击就比较大。所以还是那句老话,鸡蛋不要放在一个篮子里。分散投资,强调的是分散投资不同类别的资产,以应对风险。

微信账号: | Ciibbs或搜索“中国保险论坛” | 第629天: | 全球每年320万人是懒!死!的! |

|

路过

路过  雷人

雷人  握手

握手  鲜花

鲜花  鸡蛋

鸡蛋

最新评论