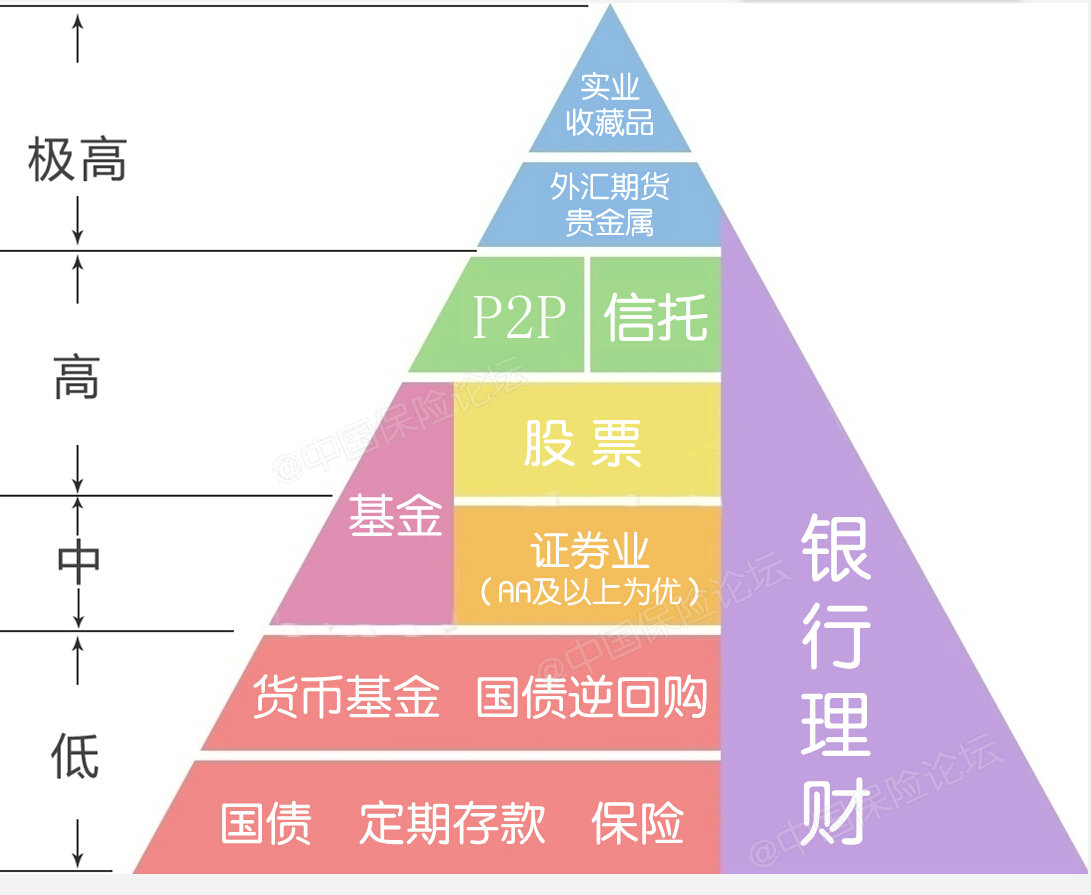

1、作为一个曾经的剁手党,惨痛的教训告诉我,我们更需要钱袋子而不是钱篓子。收入到手先储蓄,后消费。先支付自己!至少强制储蓄10%!工资越高应该存越多! 2、根基需要稳固,所以最底层要有三大保障的支持,具体包括: -- 紧急备用金 我懂的,就是常说的3-6个月生活支出,可以放在货币基金里。 -- 社会保险 自由职业者也可以自己买,医保部分还是很划算的。 -- 商业保险 最起码买好意外和医疗,有条件的买寿险。 如果担心保费支出大的消费型为佳,一两百块就能保几十万了。拿意外险举例,就像绑在船上的救生圈,没溺水觉得一点用都没有,真发生点什么才知道有救命钱多重要。不测风云,关键是测不到啊。 3、社保还是挺需要的,要是没工作的人也可以去自己买点。 4、商业保险的顺序是:意外险>重疾险>寿险 有钱就都买全,没钱就按顺序买,买消费型的更省钱。 5、中间层是消费基金。 消费基金嘛,越少越好。剁手党啊,心中的痛。金字塔上对消费内容页进行了分类,看来还是得对大的消费项目有个计划安排。是不是就是大家所说的“金鹅”账户呢?求指导如何规划消费啊! 6、再往上走就是投资层啦。 投资讲的就是风险和收益的关系,越往上走风险越高。所以越是塔尖的投资品种就要具体根据自身风险承受能力合理搭配了。 |

路过

路过  雷人

雷人  握手

握手  鲜花

鲜花  鸡蛋

鸡蛋

最新评论