老有所养一直是人们关注的现实问题,我国人口基数大,随着老龄化问题的持续加剧,社会养老保险正面临着资金短缺,覆盖范围窄,保障水平低等严峻的考验。而商业养老保险对社会养老保险在保障作用和范围、养老金、实施方式和职能四方面具备互补功能。 商业保险与社会保险在养老方面的结合对于缓解社会保险压力,减轻政府负担,提升我国社会总体保障水平具有一定的理论和现实意义。今天带大家一起走进养老保险分析: ●现实的困境:百姓老无所依,社会养老面临巨大挑战!

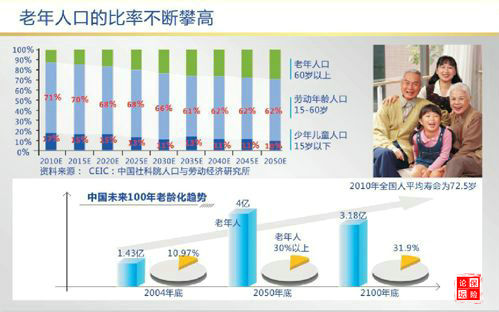

►老年人口在总人口中的占比不断攀升,我国人口老龄化进程将进一步加快。到2050年全国60岁以上老年人将增加到4亿。如何应对迫在眉睫的老龄化挑战?

►人均寿命延长,人口老年化加重,30年后谁来养您?

►您有没有关注到一则新闻?您看这边是一个流离失所的刘老汉。被两个儿子逼分家后,刘老汉每年轮流到两个儿子家住。然而,分家后的杨老汉却遭到了让人心寒的待遇。老人第一年在大儿子家生活时,大儿媳妇趁丈夫到外地打工时把老人赶出了家门。当老人来到二儿子家时,二儿媳妇却以未到约定时间,不能来她家居住为由,也把老人拒之门外。老人无家可归,终日流离失所在村庄角落,村里的干部见老人可怜、无人问津,再也看不下去,便找到老人的儿媳妇们说理,但是每次都被媳妇们以多管闲事为由破口大骂。刘老汉说:“风餐露宿都比不上心痛!”正所谓“篮球人人抢,排球人人挡”您希望晚年是哪一种生活呢?

►据汇丰银行未来退休生活全球调查报告数据显示,2033年是我国人口老年化最严重的顶峰期:每5个人中就有1个老年人! 现在很多独生子女,越来越多的家庭靠2个年轻人养4-8个老人。即使每月每位老人给800元,每月至少要给3200元,还要养育小孩。现代人不尽孝道,很大一部分的原因是子女生活压力大,负担重而有心无力。

►养儿防老靠不住,靠政府养老也不行。据估算,目前收入水平超过平均工资3倍的人群,未来社会养老保险替代率可能低于30%。但中国社保制度起步晚,中国未富先老又将不可避免。 养老金替代率是劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。社保养老金替代率越低,说明退休后能领取的社养老金越少。 以国际经验来说,如果个人养老金替代率能保持在60%-80%这个区间,个人的退休生活能保持和工作时差不多的水平,但当养老金替代率低于50%的时候,老年的生活将会比较困难。 要保证在退休后过上安逸的晚年,提早规划养老计划,用社保、企业年金和个人购买商业保险,三方结合起来保证养老金来弥补养老金替代率中存在的缺口就很有必要了。一般而言,个人必须通过购买商业保险补充30%,则可以使将来的退休金替代率维持在一个比较合理的范畴。 ●理念认知:养老金越早准备越轻松

►养老保险,早点准备,胜人一筹!每月存入养老账户的金额就好比攀登山峰,同样一笔养老费用,如果25岁就开始准备,爬的是30度的斜坡,好比轻装上阵,不觉有负担,一路轻松愉快地直上顶峰;要是40岁才开始,爬的是45度的斜坡,犹如背着包,气喘吁吁才能登上顶峰;若是到50岁才想到准备的话,就好像爬的是60度的斜坡,扛着沉重负担去攀登一样,非常辛苦,甚至力不从心。

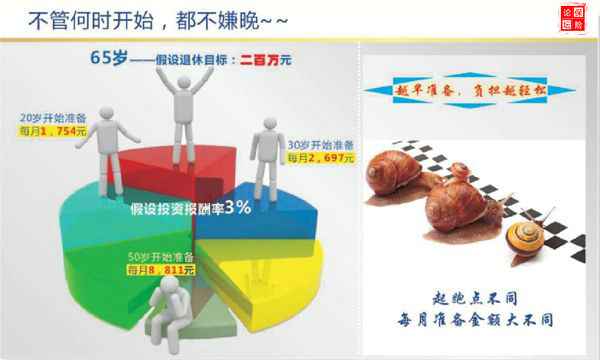

►假设您养老金需要的总金额是200万,如果您20岁开始准备,每月只需要1754元;30岁开始需要准备2697元;50岁准备需要8811元。所以养老金,越早准备越轻松。 ●专业规划:晚年生活乐无忧

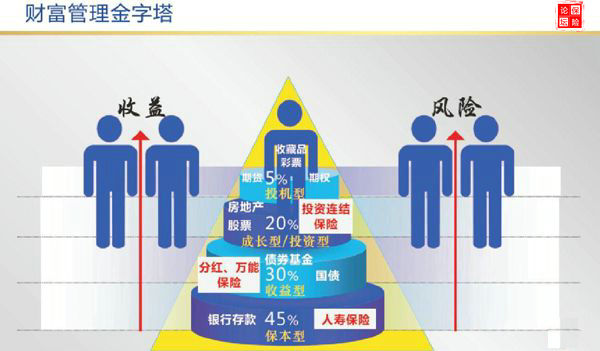

►整个财富管理就像是一个金字塔,金字塔的底部要非常结实,用保本增值抗通胀的保险产品搭建。分红型年金险以及万能险都能帮助我们提前做好养老规划,夯实我们财富管理金字塔底部的基石。这是一种攻守兼备的理财观念,45%基石应对急需的大量现金,一旦顶部25%的风险投资倒塌了也不会影响到正常的生活,如果做好了,您的财富就更多了,更周全的养老计划请咨询您身边的寿险顾问……

本文编辑:李立伟 原文刊登:首席银行家(本期有修改) |

路过

路过  雷人

雷人  握手

握手  鲜花

鲜花  鸡蛋

鸡蛋

最新评论